| VICOR(VICR) | 您所在的位置:网站首页 › 高性能计算 公司 › VICOR(VICR) |

VICOR(VICR)

|

来源:雪球App,作者: 飞鲸投资笔记,(https://xueqiu.com/2701886750/209008737) 1. 概要 --VICOR是一家领先的全球电源模块技术公司,追求极致,积极创新。 --目前VICOR身处高性能计算(AI,大数据,云)和汽车(电气化/智能化)这两个黄金赛道,将先后进入放量收获期。从2022年开始,VICOR的营收和利润将大幅增长。 --这两年公司股价走长牛模式,最高涨幅(从最低点到最高点)达到4倍之多。

2. 公司简介 2.1 基本介绍—追求极致,积极创新 VICOR于1981年在美国创立,总部位于马萨诸塞州,是一家全球领先的电源模块技术公司。截止2021年12月份,VICOR的总股本大约在4376万股左右,总市值在52亿美元左右(以2021年底的127元价格计算),仍然算是中小盘科技成长股。

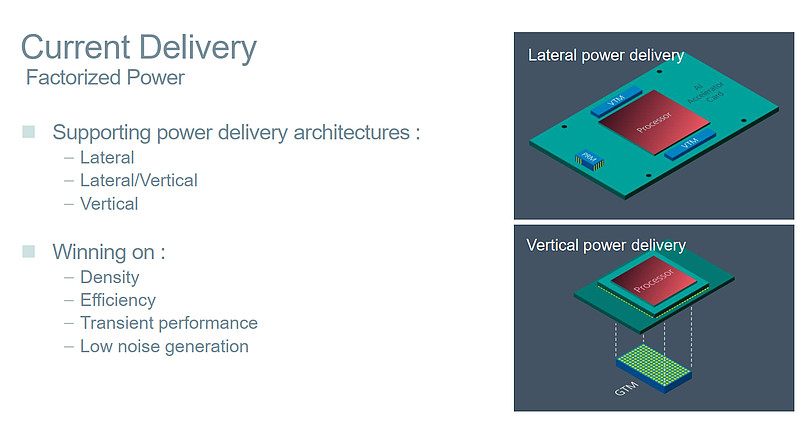

上图是公司的发展策略,简单看上去似乎并未特别之处,无非就是立足现有客户,并不断研发新产品,开拓新市场,发展新客户。但VICOR始终强调,公司的战略、竞争定位和产品供应均基于与竞争对手高度差异化的产品性能,这背后体现出公司对客户需求的深刻理解,以及对技术趋势的极致追求。 结合公司产品的发展历史,我们就能更好地理解公司是如何执行其发展策略的。在初创阶段,公司专注于设计和制造利用 48V 直流配电的电信电源基础设施。 1984 年,公司推出了性能远超市场同侪的 DC-DC 转换器产品。到 90 年代,VICOR已经 成为该类DC-DC 转换器的领先供应商,在电信领域拥有重要的市场份额。 在2000 年代初期,VICOR认为未来电源的发展趋势将会是更高的转换效率和更高的电压/功率。针对这两个发展趋势,VICOR一方面大量投资(总计超过4亿美金)于研发以保证其技术的领先性;另一方面,VICOR开始探索新路,与重要大客户联手,转向大规模定制战略。最终VICOR 的标志性产品分比式合封电源架构 (FPA) 闪亮登场,FPA是一种模块化快速系统设计,其优势在于密度,能效,低噪这几方面。

过去,英特尔,英伟达,AMD等巨头通过芯片设计制定电压标准,整个生态系统相应地提供产品。但当传统设计已经无法满足越来越高的电源需求时,VICOR凭借其在电源设计方面深厚的技术功底以及创新且富有前瞻性的技术方案,得到了和行业巨头联手的机会,并在其进行下一代新产品的设计阶段就深度介入。 根据公开资料显示,其合作大客户名单包括英伟达(NEVIDA)、英特尔(INTEL)、寒武纪、天数智芯、谷歌(GOOGLE), AMD, 特斯拉(TESLA),IBM, CRAY惠普,赛灵思(XILINX),CERIBRIS等国内外著名公司。 时至今日,VICOR的产品应用领域已经十分广阔,如下图所示。为了更好地服务客户,最近VICOR将其业务部门重新划分为四大方向:高性能计算(AI,HPC等),汽车,航天国防,以及其他。

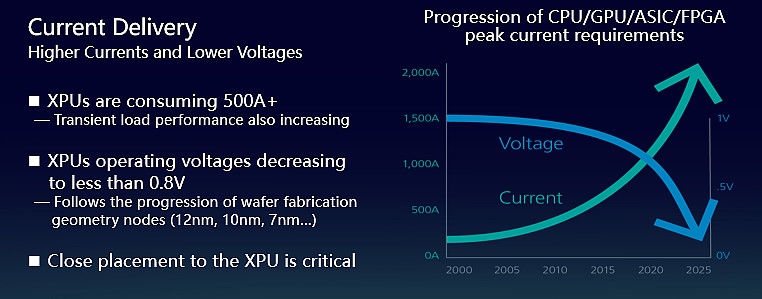

2.2 管理层 Patrizio Vinciarelli是VICOR的董事会主席、总裁兼首席执行官,1981年他创立VICOR后一直领导着该公司至今。在创立VICOR之前,Vinciarelli 曾经在新泽西州普林斯顿高等研究院担任研究员,并在普林斯顿大学担任讲师。 Vinciarelli 博士拥有 100 多项电力电子/转换技术专利。2019 年,Vinciarelli获得 IEEE William E.Newell 电力电子奖,以表彰其为高效率、高功率密度的电源转换技术所作的贡献。 正是由于创始人 Vinciarelli 对技术创新的不断追求,VICOR 这 40 年发展中持续保持创新基因。值得注意的是,他的大部分时间都专注于与研发团队合作。在他的领导下,VICOR 从未主动裁员。从Glassdoor网站上面的反馈看,VICOR员工对于他的领导能力认可度挺高。对于这种有强大技术背景的CEO,我认为是加分项。 综上所述,我认为VICOR是一家追求技术极致,积极技术创新的公司。 3. 机遇 初听上去,“电源”这个词似乎很普通,因为应用广泛,我们日常生活中都见过。但正由于应用广泛,越来越多的专业领域对电源的设计要求也越来越高。 在当前这个大数据时代,数据和计算量正在呈现指数级增长。算力巨头纷纷推出各种XPU产品,数据中心的建设则是热火朝天。对于大型数据中心来说,随着算力的巨幅提升,电流也在迅速增长。这对于电源设计来讲,挑战非常严峻。

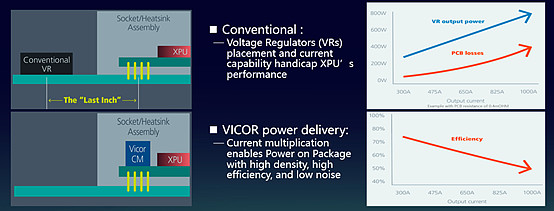

具体来讲会带来两个方面的挑战: 1)最后一英寸。传统12V供电架构下,服务器板的负载点与 XPU 之间的“最后一英寸”(包括主板PCB以及 XPU 插座内的互联)已成为限制 XPU 性能和总体系统效率的一个因素。虽然毗邻XPU放置的大电流负载点电源架构可降低主板内的配电损耗,但无法解决 XPU 和主板之间的互连难题。简单来讲,当前架构下,未来电流越高,损耗越高,整个系统的供电效率越低。

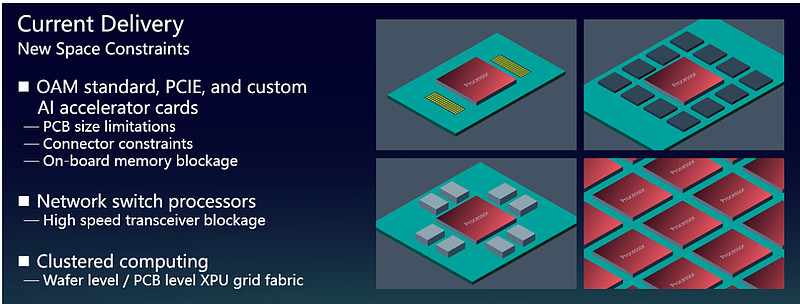

2)PCB空间的局限性 / 热管理。虽然性能和算力一直在提升,但业界普遍需求PCB板不变甚至缩小。在这种情况下,CPU/GPU和连接器占据了板子一半空间,内存作为算力比拼的核心占用空间也越来越大,网络交换处理器和高速收发器设计方案占用空间也越来越大。需要注意的是,在集群计算中,PCB空间更加紧张。另外传统的12V电源会占用更多的PCB面积,在散热方面要求更高,假若不能满足电源需求,则很可能会限制CPU的工作性能。

如果上面的描述太过专业的话,那么其实可以简化为:对电源设计的要求集中在:高性能/高能效/低噪/小空间等。而这些需求,正是VICOR这么多年来的技术追求方向。所以VICOR能得到众多巨头的青睐,共同设计下一代产品,就不足为奇了。 下面我重点讲两大领域:高性能运算(包括AI,大数据,HPC等)以及汽车。 3.1 高性能计算(AI,大数据,HPC等)

对于高性能计算这个领域,VICOR显然寄予厚望。这个领域,涵盖了电子商务,云计算,数据中心,AI加速,甚至包括最新的5G边缘计算。他们共同的特点就是海量数据,超级计算,这一切都伴随着对于电源的更高要求。VICOR认为到2025年,自己在这个领域的SAM(serviceable available market)有望达到25亿美金之多。

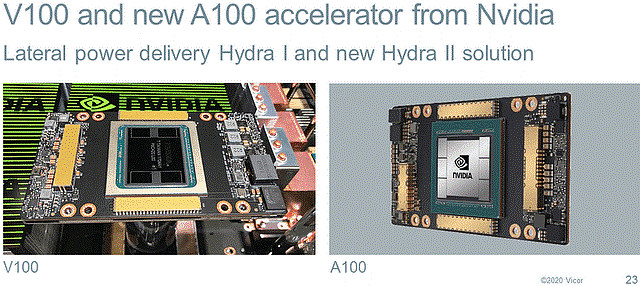

下图为采用了VICOR电源芯片组的英伟达加速卡(图中的黄金条部分就是VICOR产品)

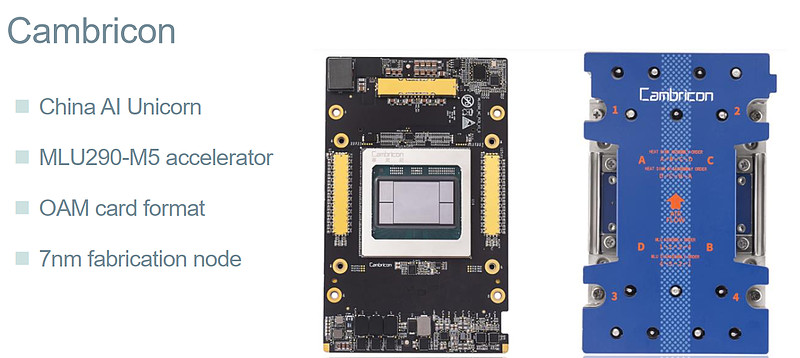

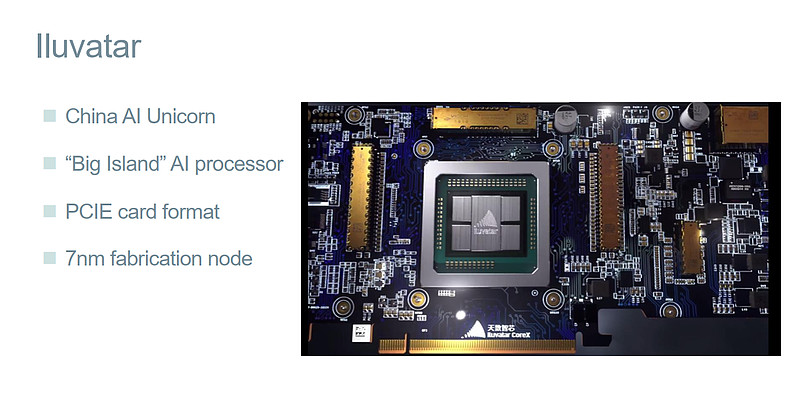

VICOR对于中国市场自然也是非常看重。下面两张图分别是中国的AI独角兽寒武纪和天数智芯采用VICOR芯片组推出的AI加速卡产品。

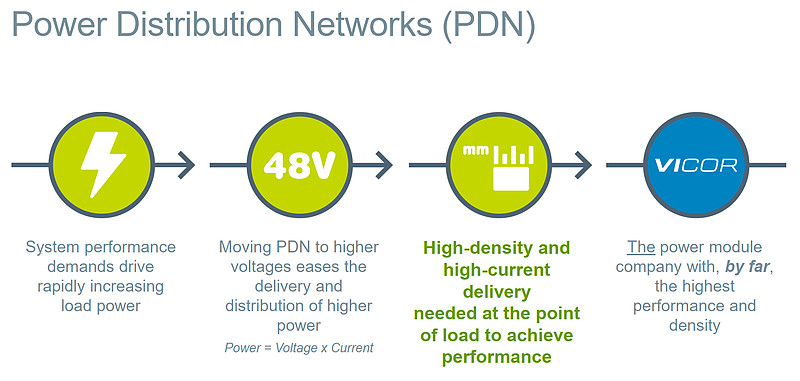

根据最新的21Q3财报会议纪要透露,目前在AI加速卡方面的大客户合同接近15个,而公司自己估计这方面的市场份额大约在80%左右,遥遥领先。 此外,管理层认为数据中心在未来几年年会经历重大架构变化,其中变化之一就是现有的12V供电系统(目前市占率90%左右)会真正向48V系统演进。早在10年前,VICOR就开始推动48V供电系统并投巨资进行相关产品研发;谷歌发布的数据中心48V供电系统方案其中就有VICOR的深度参与。

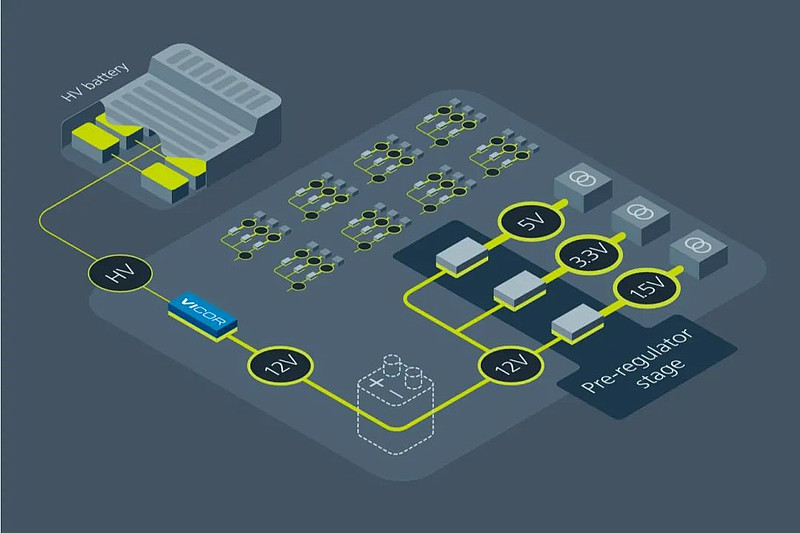

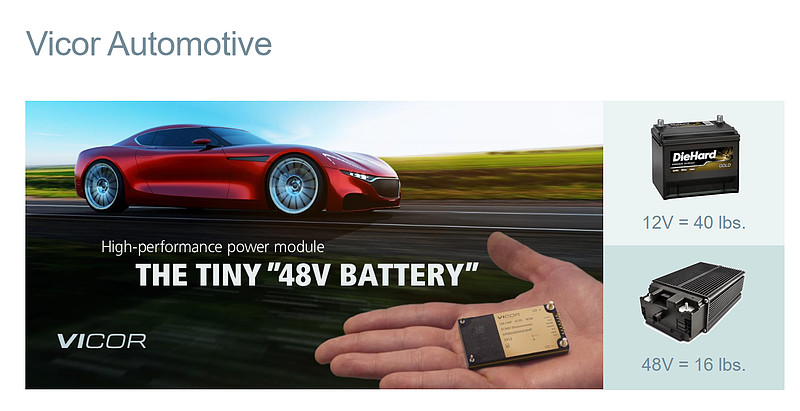

与管理层的预测相呼应,根据 Dell'Oro Group 预测, 2022 年全球数据中心资本支出将同比增长 17%, 其中超大规模云服务提供商的数据中心支出将同比增长 30%, 预计前 4 大云服务提供商(亚马逊,谷歌, Meta 和微软)的数据中心资本支出将超过 200 亿美元, 据此数据分析头部云厂商资本开支将在 2022 年进入扩张周期。全球前十大云服务提供商计划明年在 30 多个地区新建数据中心,并将增加对新服务器架构和网络升级的投资。对VICR而言,等待了10年的盛会正拉开帷幕。 3.2 机遇-汽车(电气化与智能化) 汽车领域的两个重大发展方向-电气化及智能化-同样为VICOR带来了重大机遇。 当前汽车也是12V供电系统设计为主,与前文中提及的数据中心情形类似,这里同样有升级到48V系统的需求和趋势。 需要指出的是,汽车设计非常复杂,牵一发而动全身,绝非简单地对一处问题进行修补处理就能解决,而是要综合政府政策(例如环保要求),发展趋势,安全性,成本,新材料,升级途径等等多方面考虑。 针对不同的车型,VICOR也有不同的汽车48V系统供电方案。例如“虚拟电池”方案:重新考虑汽车 PDN:取消 12V 的物理电池,用电动汽车主电池中的 12V “虚拟”电池替代。每辆电动汽车都有一个主电池,因此搭载额外的储能设备无意义。理想的车辆架构是使用一款高压电池为动力系统及所有辅助负载供电。Vicor 高密度母线转换器模块技术可实现这一方案,它将低压电池(48 或 12V)直接从高压电池(400 或800V)虚拟化出来。

VICOR的分布式模块化架构可以简化复杂的供电挑战,从而提高性能和生产力,缩短整车上市时间。

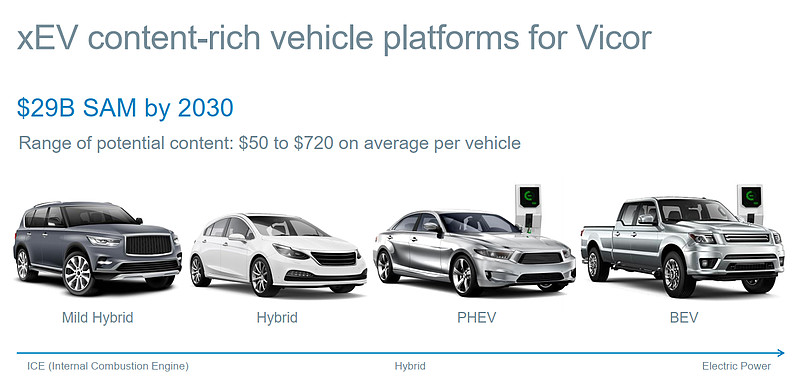

VICOR预计到2030年的SAM可以达到290亿这个惊人的数字(每辆车带来的收入预计在50到720美元不等),显然汽车市场的未来收入明显大于人工智能、数据中心和超级运算市场的总和,这是一个巨大的商机。

上面主要讲的是汽车的电气化带来的机遇,下面讲一下智能化。天风证券认为,汽车的智能化时代将从2022年开始,随之而来的,则是“智能座舱”,“自动驾驶”,“软件定义汽车”等等。我对这个时间点没有那么乐观,但这只是时间早晚的事。随着汽车智能化程度的提高,自动驾驶技术的成熟,有人甚至认为,“算力”将取代“马力”,成为影响汽车性能的重要因素。而“算力”这个词的一旦频繁出现,意味着VICOR的机会又来了。

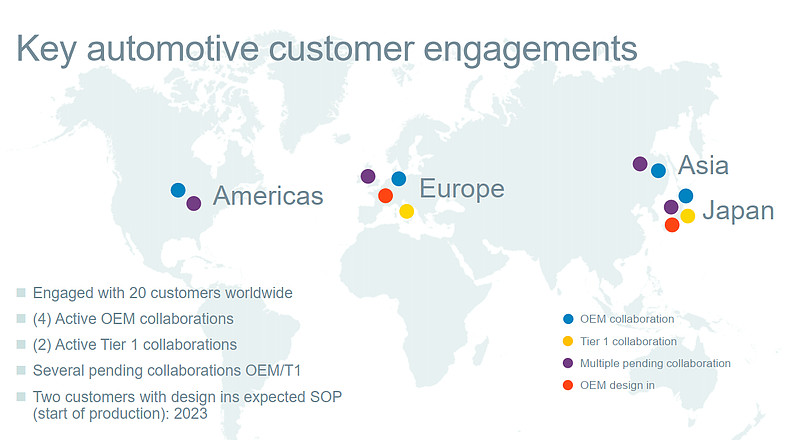

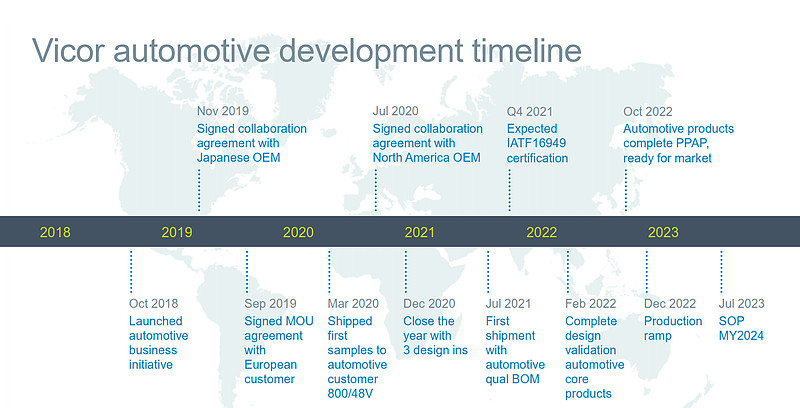

从下面两张图可以看到VICOR正和汽车OEM厂商和Tier 1厂商展开紧密的研究合作。在21Q3财报会议中,管理层透露目前进展符合其预期,已经获得了两个OEM的design win,同时正与4个OEM,2个Tier 1展开紧密的研究合作。预期在22年底进入产品放量爬坡阶段,2023年将为公司带来收益。虽然目前还没有收入产生,但是这方面的进展对公司的股价及估值是有力的支撑。

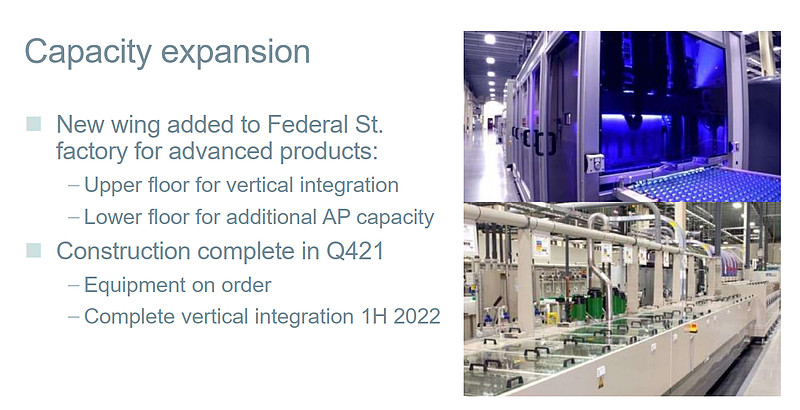

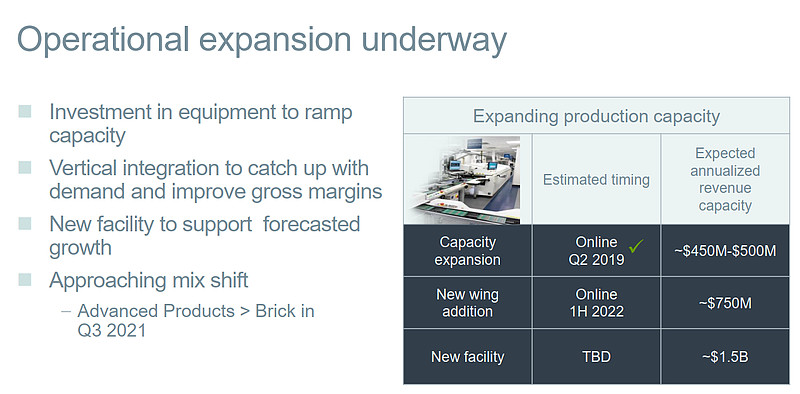

值得一提的是,特斯拉在其AI神经网络训练超级计算新型DOJO处理器中采用了VICOR的FPA方案。单就这项合作来讲,对于VICOR而言这并不是一块巨大的收入来源,但它的意义在于1)再次证明了VICOR在高性能计算领域的技术实力 2)为将来与特斯拉在汽车领域的合作打下基础。实际上,马斯克曾经公开提及他更希望特斯拉能采用48V供电系统,而VICOR与特斯拉也确实正在合作进行相关研发。 3.3 机遇-积压订单与产能扩张 对于VICOR来讲,多年来在技术方面的投资终于得到了回报,越来越多的大客户采用了VICOR的方案和产品,当前Backlog这项指标(指公司未来一年内需要交货的订单金额)已经连续数个季度不断创新高,那么公司的重要任务之一自然是扩大产能。

新厂房预计将在2022年H1完工(很快了),预计每年能产生7.5亿美金的收入,并且提升公司的OPM(预计到2025年可以达到35%左右)

3.4机遇总结 凭借其受专利保护的革命性分比电源架构FPA, VICOR 具有独特的优势,将受益于1)对更高能效的需求,2)先进处理器的不断增长的功率需求,3)数据中心、HPC 和汽车市场向48V 架构的过渡。 这两年里,VICOR已经陆续与两个最大的CPU公司,三个最大的GPU公司,最大的FPGA公司,以及多个AI独角兽公司建立了紧密的合作关系。这不仅证明了VICOR的技术实力,也说明VICOR真正开始进入“风口“。 屡创新高的积压订单金额成为VICOR“甜蜜的烦恼“。而新产能扩建即将完成,必将推动公司在收入和利润率上踏上新的台阶。(上篇完) P.S -- 下篇将主要分析其风险,再回顾一下股价历史走势,简单说一下估值看法。 -- 本篇也尝试了一个视频版 , 网页链接 $Vicor电子(VICR)$ |

【本文地址】